Versicherung auf Knopfdruck? Kein Problem dank On-Demand-Versicherungen. Im Artikel erfährst du, was es mit diesen Versicherungen auf sich hat und welche Anbieter sich bereits auf dem Markt tummeln. Spoiler: Solche Versicherungen können sich durchaus lohnen!

Versicherungen sind kompliziert. Und ich finde sie langweilig. Deshalb mache ich im Studium einen grossen Bogen um Vorlesungen wie z.B. Versicherungsökonomie und überlasse Versicherungsfragen lieber meinen Eltern (an dieser Stelle, ähnlich wie bei Liederwünschen im Radio, ein grosses Dankeschön dafür an meine Eltern!). Denn abstreiten kann man eines wohl nicht: egal, wie öde man Versicherungen auch finden mag, nützlich sind sie allemal. Von der Krankenversicherung über die Haftpflichtversicherung bis hin zur Unfallversicherung, jeder hat wohl schon einmal Gebrauch von einer Versicherung gemacht. Ein gestohlenes Velo ist Ärgernis genug, da hilft es, wenn man dank einer Versicherung zumindest nicht den ganzen Schaden selber decken muss.

Jedoch gibt es immer wieder Situationen, in denen es zu Schäden kommt und keine entsprechende Versicherung abgeschlossen wurde. Dies geschah uns gerade diesen Sommer: Meine Freundin und ich lagen gerade tiefenentspannt am Strand des Tayrona-Nationalparkes in Kolumbien, als eine unerwartet grosse Welle uns mitsamt Hab und Gut den Strand hinauf spülte. Die meisten Sachen waren zum Glück in einem Sack verstaut, um den Kindle, mit dem meine Freundin eben noch gelesen hat, war es jedoch geschehen.

Als sei der defekte Kindle und der damit einhergehende Verlust der Ferienlektüre nicht schon genug, gehörte der von der Welle ersäufte Kindle nicht einmal meiner Freundin, sondern war nur ausgeliehen. Versichert war er auch nicht. Schade. Mehr als 100 Franken für nicht einmal drei Wochen Lesevergnügen ist nicht nur gemessen am Preisniveau in Kolumbien ein teurer Spass. Ach, hätte ich doch da schon von On-Demand-Versicherungen gewusst!

Einmal versichern bitte

On-Demand-Versicherungen sollen flexibler und intuitiver sein als ihre konventionellen Gegenstücke. Laut Comparis zeichnen sich On-Demand-Versicherungen durch folgende Merkmale aus:

- Schnelle, unkomplizierte, bedarfsgerechte Abdeckung

- Flexible/ kurze Vertragsdauer (bis zu Tagesbasis)

- Aktivierung/ Deaktivierung via Smartphone / Vertragsabschluss via App

- Einzelobjekte können geschützt werden

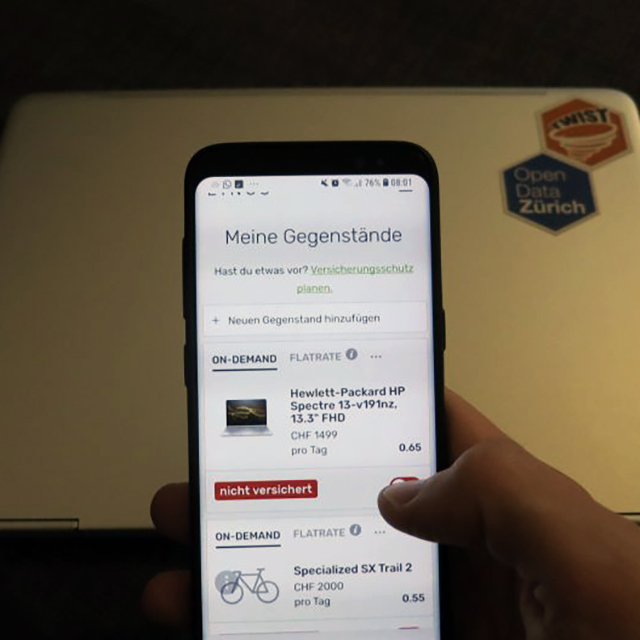

Mit einer On-Demand-Versicherung hätten wir also das Kindle über die Ferien versichern können. Oder noch besser, auf Tagesbasis nur an den Tagen, an welchen wir auch am Strand waren. Denn am Strand mit Sand und Wasser ist das Risiko wohl am grössten.

Dieses Szenario weist auf Probleme hin, mit welchem On-Demand-Versicherer vermutlich zu kämpfen haben: man wird nur dann solch eine Versicherung abschliessen, wenn man ein höheres Schadensrisiko als üblich erwartet. Also zum Beispiel, wenn man am Strand liest und nicht zuhause auf dem Sofa. Dies trifft zwar generell auf Versicherungen zu, das Problem scheint jedoch bei On-Demand-Versicherungen mit ihrer hohen Flexibilität besonders akut.

Die Versicherer werden dies antizipieren und deshalb sind diese Versicherungen auf Dauer oft teurer als Standardprodukte, welche dafür aber auch nicht so flexibel sind. Ein ähnliches Problem stellt das sogenannte “moralische Risiko” dar: bei abgeschlossener Versicherung verhält man sich oft weniger vorsichtig, was das Schadensrisiko zusätzlich erhöht. Das Prinzip wird in diesem Ausschnitt aus der Serie Friends besonders schön veranschaulicht.

Lings, Flink, Zack und co

Obwohl On-Demand-Versicherungen ein relativ neues Konzept sind, tummeln sich schon einige Anbieter auf dem Markt. Lings ist ein von Generali lanciertes Startup mit dem Motto “Versicherung auf Tagesbasis. So lange du willst”. Versichern kann man Velos, Laptops, Smartphones und Kameras auf Tages- oder Monatsbasis. Um meinen Laptop für einen Tag zu versichern müsste ich 65 Rappen zahlen, mit der Monatsflatrate wird’s 20% günstiger.

Flink hat Helvetia als Partner und wirbt damit, dass sie die weltweit kürzesten Versicherungsverträge haben. Angeboten werden Haftpflicht- und Hausratversicherungen auf Monatsbasis. Unter anderem «krasse Gruppenrabatte», kleine Preise wegen reiner Online-Präsenz und ein Selbstbehalt von 0 Franken zeichnen Flink aus. Die Hausratversicherung versichert Diebstahl und plötzliche, unvorhergesehene Beschädigungen, jedoch keine Schäden in Folge von Vulkanausbrüchen.

Die Zak-App von der Bank Cler und der Baloise bietet eine flexible Versicherungslösung an, mit der man Reisegepäck, Handy und Cyberrisiken versichern kann. Die Reisevorbereitung kann stressig genug sein, da kommen einfache Lösungen wie der Abschluss einer Gepäckversicherung über die App sehr gelegen. Funktioniert sogar, wenn man bereits am Flughafen ist!

Für WGs wird Splitsurance, “die unkomplizierte WG-Versicherung” der Allianz, besonders attraktiv sein. Angeboten werden für WGs optimierte Haftpflichtversicherungen, welche monatlich kündbar sind und keinen Selbstbehalt haben. Versichert wird dabei nicht die gesamte Einrichtung, sondern nur Lieblingsgegenstände (z.B. Handys, Laptop, Kuscheltier etc.). Auch hier wird es günstiger, je mehr Mitbewohner die Versicherung abschliessen. Bei drei Mitbewohner ist man mit knapp 11 Franken pro Monat dabei, ein Lieblingsgegenstand inklusive. Besonders cool: eine Rechtsberatung mit drei Telefonaten pro Jahr ist inklusive. Da werden alle Eltern aufatmen. Wer jetzt noch nicht überzeugt ist, kann die Versicherung einen Monat kostenlos in Anspruch nehmen.

Wie für Studierende gemacht

Laut Comparis bieten sich On-Demand-Versicherungen besonders für «junge Leute, die oft unterwegs sind, möglicherweise in Wohngemeinschaften leben und deren Bedürfnisse und Lebensumstände sich schnell verändern» an. Dies trifft wohl auf viele Studierende zu und deshalb sollte man sich diese Angebote durchaus mal genauer anschauen. Aber trotz aller Flexibilität und Einfachheit: Vergesst nie, das Kleingedruckte zu lesen!